DOI: https://doi.org/10.47133/respy26002301art02

BIBLID: 0251-2483 (2023-1), 34-63

Política

Fiscal, endeudamiento público y cambio climático en Paraguay

Fiscal Policy, Public Debt, and Climate Change in Paraguay

Dionisio Borda1 ![]()

1Centro de Análisis y Difusión de la Economía Paraguaya, Asunción, Paraguay

Fernando Masi2 ![]()

2Centro de Análisis y Difusión de la Economía Paraguaya, Asunción, Paraguay

Juan Cresta3 ![]()

3Centro de Análisis y Difusión de la Economía Paraguaya, Asunción, Paraguay

Fernando

Ovando4 ![]()

4Centro de Análisis y Difusión de la Economía Paraguaya, Asunción, Paraguay

Belén

Servín5 ![]()

5Centro de Análisis y Difusión de la Economía Paraguaya, Asunción, Paraguay

|

Correspondencia: dborda@cadep.org.py

·

Editor

responsable: Carlos Anibal Peris ·

Revisor

1:

Luis Fretes ·

Revisor

2:

Luis Rojas

|

Resumen: En este trabajo[1] se analiza la relación entre sostenibilidad fiscal y sostenibilidad ambiental. Se aborda, en primer lugar, los resultados del balance fiscal, de la evolución de la deuda pública, y los escenarios de sostenibilidad de esta deuda. Luego, se exponen los principales rasgos que caracterizan a los patrones de consumo de Paraguay a efectos de evaluar las potenciales contribuciones de la tributación ambiental al consumo durante la transición climática justa. Por último, se analizan los impactos potenciales sobre las finanzas públicas del proceso de ajuste de la producción y el consumo para construir una economía baja en carbono y resiliente al clima.

Palabras clave: sostenibilidad fiscal; sostenibilidad ambiental; deuda pública; tributación ambiental.

Abstract: This article analyzes the relationship between

fiscal sustainability and environmental sustainability. First, the results of

the fiscal balance, the evolution of public debt, and the sustainability

scenarios of this debt are addressed. Second, the main features of consumption

patterns in Paraguay are exposed in order to assess potential contributions of

environmental taxation to consumption during the just climate transition.

Finally, this article evaluates the potential impacts on public finances of the

production and consumption adjustment process to build a low carbon and climate

resilient economy.

Keywords: fiscal sustainability; environmental sustainability; public debt; environmental taxation.

Introducción

En este trabajo se analizan los principales desafíos que enfrenta la política fiscal y la gestión del endeudamiento público en Paraguay con miras a los desafíos del cambio climático y del camino a recorrer para obtener la neutralidad del carbono entre los años 2050-2070.

Desde hace dos décadas Paraguay ha venido registrando tasas de crecimiento estables y relativamente elevadas, si se compara con el resto de los países de América Latina. Después de las graves dificultades económicas y financieras que afectaron al país a principios del presente siglo, se realizan cambios importantes en materia de la política fiscal (2003-2004) y de gestión de las finanzas públicas para así adquirir estabilidad macroeconómica. Estos cambios fueron acompañados de un conjunto de reformas estructurales que fijaron las bases de estabilidad más permanente de las estructuras fiscales y financieras del Estado. (Borda y Caballero, 2020; Borda y Masi, 2021)

Luego de la reforma tributaria del año 2004 los ingresos públicos generados por la recaudación impositiva se expandieron considerablemente para luego desacelerarse a partir del 2014. La expansión de los ingresos tributarios no ha sido suficiente para superar los bajos niveles de presión tributaria existentes en el país (promedio del 10% del PIB). Tres son los factores que explican la baja presión tributaria en el Paraguay: i) bajos niveles de tasas impositivas; ii) regímenes de incentivos a las inversiones que exoneran del pago de impuestos directos e indirectos; y iii) altos niveles de evasión tributaria.

En términos de equidad, el sistema tributario paraguayo es uno de los más regresivos de la región. Existe una escasa participación relativa de los impuestos directos en el total recaudado. Durante los últimos años, la proporción de los ingresos generados por los impuestos directos (impuestos a la renta personal y a las rentas empresariales), apenas superan el 20% de la recaudación tributaria total.[2]

Con anterioridad a las reformas estructurales introducidas a partir del año 2004, la deuda pública de Paraguay se ubicaba en el entorno del 35% del PIB. Con las medidas implementadas, el stock de deuda pública disminuyó de manera sistemática hasta alcanzar el 8,1% del PIB en el año 2011. Desde el año 2014 hasta el presente, el saldo del endeudamiento público como proporción del PIB ha registrado un crecimiento sostenido.

Durante el período crítico de la pandemia, los gastos públicos se incrementaron significativamente, debido a una política marcadamente contra cíclica, aumentando el déficit fiscal y el nivel de endeudamiento público. El gasto público social se expandió como nunca, mientras que la inversión pública pasó del 2,9% del PIB en 2019 al 3,9% en el año 2020.

Los resultados fiscales provocaron un crecimiento del endeudamiento público. En el año 2020, la deuda pública total registró un salto muy importante (10 puntos porcentuales del PIB). A pesar de ello, el nivel que ha alcanzado el ratio Deuda Pública/PIB de Paraguay se encuentra entre los más bajos de los países de América Latina y es, considerablemente, bajo en comparación con el conjunto de las economías emergentes. Pero, asimismo, el país tiene, la presión tributaria más baja de la región.

La reforma tributaria de 2019 ha contribuido poco en incrementar el ingreso fiscal y, prácticamente, no ha mejorado la equidad tributaria. La última misión del FMI del año 2022 ha señalado la urgente necesidad de aumentar el ingreso tributario para financiar los gastos sociales. Señala que las tasas de los principales tributos son bajas y que los impuestos directos (sobre la renta personal y sobre la renta empresarial) deberían ser corregidos para aumentar su contribución y mejorar la equidad del sistema tributario.

La persistencia de las restricciones fiscales dañaría la acción contra cíclica de la política fiscal, que ha sido de mucha utilidad en estos últimos años para enfrentar los diferentes shocks adversos derivados, especialmente, de eventos climáticos. Paraguay experimentó en 2019 una severa sequía que obligó al gobierno a solicitar al Congreso la modificación del tope de déficit fiscal establecido en la Ley de Responsabilidad Fiscal. Más recientemente, en 2022, la economía paraguaya enfrentó, nuevamente, una severa sequía con temperaturas extremas, que impacto fuertemente sobre la producción agrícola y sobre la generación de energía eléctrica.

Los abruptos cambios en las condiciones climáticas ocurridos en el transcurso de los últimos años hacen necesario afrontar la nueva realidad sobre una economía, esencialmente, agropecuaria y con una excelente dotación de recursos para producir energía eléctrica a partir de fuentes renovables. Las consecuencias de una mayor variabilidad del clima y de la temperatura, junto con patrones de lluvia más extremos en determinadas regiones, pueden castigar aún más a las actividades agrícolas. La producción eléctrica ha sufrido intensamente en estos años de sequía y se ha visto afectada la navegabilidad de los ríos Paraguay y Paraná.

La vinculación de los acontecimientos recientes con el cambio climático es incierta, pero es innegable la coincidencia temporal de la gran expansión de la producción agropecuaria en Paraguay con la exacerbación de los fenómenos climáticos extremos observados a partir del año 2009.

La administración de las finanzas públicas, en general, y el manejo de la deuda pública, en particular, enfrentan en Paraguay importantes retos estructurales asociados a la reducida presión fiscal, que limita la disponibilidad de recursos para cumplir con los Objetivos del Desarrollo Sostenible (ODS) y para cumplir con los compromisos asumidos en el marco del Acuerdo de París de 2015. En efecto, en el transcurso de las próximas décadas, la política fiscal y el manejo de la deuda pública deberán contribuir a construir una nueva economía baja en carbono, resiliente al clima y socialmente incluyente, debiendo reorientar la política tributaria y realizar cambios significativos en el nivel y en la composición del gasto público, así como en la magnitud y fuentes de los ingresos fiscales. Ello requiere una nueva estrategia fiscal y de deuda pública consistente con los objetivos de largo plazo de la construcción de una economía carbono neutral, resiliente al clima y socialmente incluyente.

El análisis de los riesgos físicos y de los riesgos de transición climática sobre el manejo de la política fiscal y sobre la administración de la deuda pública se realizó a partir de la construcción de un conjunto de escenarios en que se simulan las trayectorias de las variables relevantes a lo largo de las tres próximas décadas. Estos escenarios no son pronósticos o proyecciones y sólo pretenden ilustrar las potenciales consecuencias de estos riesgos físicos y de transición climática para la construcción de una estrategia fiscal y de deuda pública de largo plazo.

Con el propósito de analizar los vínculos entre la sostenibilidad fiscal y la sostenibilidad ambiental este trabajo se organiza de la siguiente manera. En la segunda sección se presenta información acerca del estado actual de las finanzas públicas en Paraguay y se evalúan los riesgos en términos de sostenibilidad de la deuda pública. En la tercera sección se analizan los patrones de consumo de los hogares paraguayos y se identifican las eventuales consecuencias que tendría la aplicación de impuestos específicos sobre algunos de los rubros del consumo que generan mayores emisiones de gases de efecto invernadero. En la cuarta sección, se analizan las interrelaciones existentes entre la sostenibilidad ambiental y las finanzas públicas, identificando los canales de transmisión a partir de los cuales los riesgos físicos y los riesgos de la transición climática podrían impactar sobre las principales magnitudes fiscales. En la última sección, se realizan algunas reflexiones finales relativas a las oportunidades y a los obstáculos que podría enfrentar Paraguay para cumplir con los compromisos asumidos en materia climática y para fortalecer la capacidad de la política fiscal y de la gestión del endeudamiento en apoyo de la transición climática.

Política Fiscal y Deuda Pública

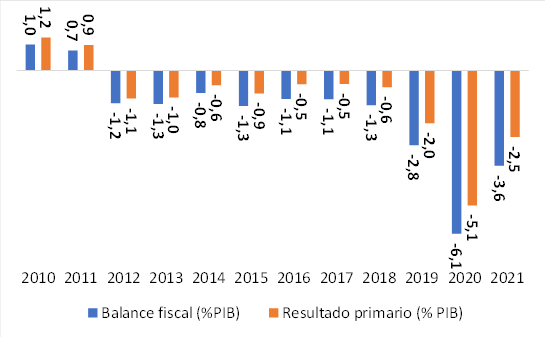

El balance fiscal de Paraguay ha venido mostrando un deterioro continuo en el transcurso de los últimos 10 años (Gráfico 1). En el año 2012 se inicia una etapa de déficits fiscales que promediaron -1,2% del PIB hasta el año 2018. Los años 2019-2021 coincidieron con el deterioro de la actividad económica resultante de problemas climáticos y de los estragos causados por la pandemia del Covid-19, que provocó un fuerte aumento del déficit fiscal traspasando las metas establecidas en la Ley de Responsabilidad Fiscal de un déficit anual del 1,5% del PIB.[3]

Gráfico 1. Evolución del balance fiscal y del resultado primario (% del PIB)

SITUFIN-Ministerio de Hacienda (Paraguay).

La disminución de los ingresos públicos de la Administración Central en los años 2020-2021 ocurrió, tanto en las recaudaciones de impuestos, como en los ingresos no tributarios. En términos monetarios, en el año 2020 los ingresos totales del sector público disminuyeron en aproximadamente USD 168,1 millones[4].

Desde

los años 2012 y 2013, el gasto obligado de la Administración Central ha

mostrado una senda estable en términos del PIB, aunque claramente se observa un

incremento en los años 2019-2020 (de 14,1% a 16,1% del PIB). Este aumento de 2

puntos porcentuales

respecto al PIB en un lapso muy breve de tiempo como consecuencia de la

política fiscal contra cíclica durante la pandemia, principalmente en términos

de las prestaciones sociales cuya participación promedio sobre el PIB pasó del

1% al 4%[5].

Por su parte, el componente de gastos de capital (inversión de infraestructura física) de la Administración Central estuvo en el entorno del 2% del PIB en el periodo prepandemia (2010-2018), acelerándose de manera notable a partir del año 2019 y alcanzando un máximo del 3,6% del PIB en el año 2020.

En dicho año, la contribución máxima al crecimiento de los gastos (15,5%) provino mayormente de una aceleración del 10,1% en las prestaciones sociales para mitigar el impacto de la pandemia. La remuneración a los empleados explicó el 3,2% del total de crecimiento.

Entre 2019 y 2020 los gastos de capital se incrementaron en forma notable: el crecimiento en el 2019 fue del 46% y del 25,3% en el 2020. Para el año 2021, estos gastos sufren una reducción del -9,6%.

Cuadro 1. Resumen de la posición en materia de política fiscal (Adm.Central)

|

Contribución a la variación de los ingresos tributarios (%) |

2019 |

2020 |

2021 |

|

Ingresos tributarios (variación anual porcentual) |

1,9 |

-3,6 |

16,1 |

|

Impuestos sobre el ingreso, las utilidades y las ganancias de capital |

3,3 |

-0,2 |

4,2 |

|

Impuestos sobre el valor agregado |

-0,5 |

0,0 |

8,6 |

|

Impuestos selectivos |

-0,7 |

-1,1 |

0,9 |

|

Otros impuestos sobre bienes y servicios |

0,0 |

0,0 |

0,0 |

|

Impuestos sobre el comercio y las transacciones internacionales |

-0,4 |

-1,8 |

1,9 |

|

Otros impuestos

|

0,3 |

-0,5 |

0,6 |

|

Contribución a la variación de gastos totales (%) |

2019 |

2020 |

2021 |

|

Gasto Total Obligado (variación anual porcentual) |

8,1 |

15,5 |

1,4 |

|

Remuneración a los empleados |

3,9 |

3,2 |

0,9 |

|

Uso de bienes y servicios |

0,7 |

1,0 |

5,1 |

|

Intereses |

1,3 |

1,8 |

1,1 |

|

Donaciones |

-0,2 |

-0,5 |

0,5 |

|

Prestaciones sociales |

1,5 |

10,1 |

-6,7 |

|

Otros gastos |

0,9 |

-0,1 |

0,6 |

|

Contribución a la variación de gasto de capital (%) |

2019 |

2020 |

2021 |

|

Adquisición neta de activos no financieros |

45,9 |

25,3 |

-9,6 |

|

Activos fijos |

28,3 |

25,8 |

-12,0 |

|

Otros activos |

0,2 |

0,3 |

-0,4 |

|

Llave en mano |

17,3 |

-0,7 |

2,7 |

CADEP en base a datos de SITUFIN-Ministerio de Hacienda (Paraguay).

Deuda Pública

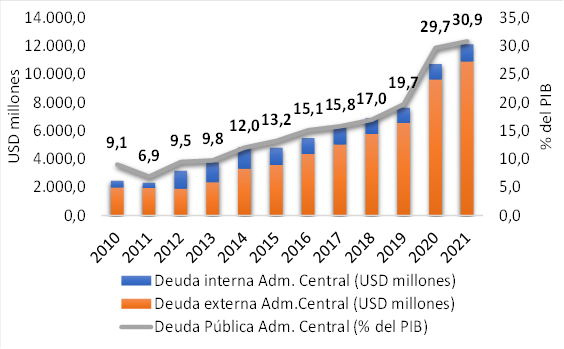

A pesar de que en gran parte de los últimos 10 años el déficit público no ha superado la meta establecida en la Ley de Responsabilidad Fiscal (LRF)[6], el acumulado de los resultados negativos ha ido impactando de forma progresiva en el endeudamiento público, mostrando una trayectoria creciente del mismo como proporción del PIB.[7] De este modo, la deuda pública de la Administración Central pasó de representar el 9,1% del PIB en 2010 hasta ubicarse en el 19,7% del PIB en 2019, para luego acelerarse hasta alcanzar guarismos del orden del 30,9% del PIB en 2021 (Gráfico 2).

En términos monetarios, el saldo de la deuda pública trepó desde USD 2.465,1 millones en 2010 hasta USD 12.140,2 millones al cierre del año 2021.[8] Es notable, también, el incremento de la deuda que se registra en el año 2020, concomitante con el deterioro de las finanzas públicas, debido al esfuerzo que demandó enfrentar las consecuencias económicas y sociales de la pandemia. El crecimiento en dicho año fue de casi 10 puntos porcentuales del PIB respecto al stock total existente en el año 2019; equivalente a USD 3.095,8 millones.

Gráfico 2. Trayectoria del endeudamiento público (Administración Central)

Ministerio de Hacienda-DGCDP.

En un contexto de deuda pública creciente, la estructura de financiamiento ha descansado mayoritariamente en el sector externo, que ha pasado a representar cerca del 85% de la deuda total de la Administración Central en el periodo 2016-2021, siendo cada vez más predominante la emisión de bonos soberanos. De hecho, los títulos emitidos en moneda extranjera en los mercados internacionales de capitales se han convertido en la principal fuente de financiamiento externo de Paraguay a partir del año 2016, superando en importancia relativa a los préstamos contraídos con organismos multilaterales y bilaterales, que en el pasado representaban la mayor parte de la deuda pública en moneda extranjera.

Sostenibilidad de la deuda pública

La crisis del coronavirus y los shocks climatológicos recientes han demandado, y aún requieren, de amplios paquetes de estímulos fiscales para paliar sus efectos de manera que la economía vuelva a la senda del crecimiento. Al mismo tiempo, se discute la pertinencia de un retorno al equilibrio presupuestario en un horizonte de mediano plazo, debido al riesgo de volver a una situación fiscal frágil y a la exposición a un escenario internacional incierto.

En este contexto, resulta especialmente importante analizar en perspectiva posibles riesgos sobre la sostenibilidad de la deuda pública en el mediano plazo. Este tipo de evaluación es clave para evaluar los factores de riesgo de las finanzas públicas y para determinar el impacto que podrían tener determinados shocks o perturbaciones que podrían afectar la trayectoria futura de las magnitudes fiscales.

En primer término, importa tener en cuenta la posición inicial de la economía y de las finanzas públicas. En segundo término, resulta relevante contemplar la determinación endógena de la trayectoria previsible de las principales variables que influyen sobre la posición de las finanzas públicas y los riesgos derivados de una eventual exacerbación de la inestabilidad macroeconómica: i) una alta volatilidad de la actividad económica afecta a los ingresos públicos; ii) una elevada inflación afecta la recaudación (efecto Olivera-Tanzi); iii) las variaciones cambiarias tienen efectos sobre el resultado fiscal, principalmente las depreciaciones abruptas e inesperadas de la moneda nacional; iv) también existe la posibilidad de un efecto negativo sobre el balance de los bancos y de las empresas no financieras (balance sheet effect).

En tercer término, deben considerarse aspectos que podrían incidir sobre la trayectoria sostenible del endeudamiento público. En cuarto término, deben incorporarse en el análisis las debilidades estructurales de las finanzas públicas.

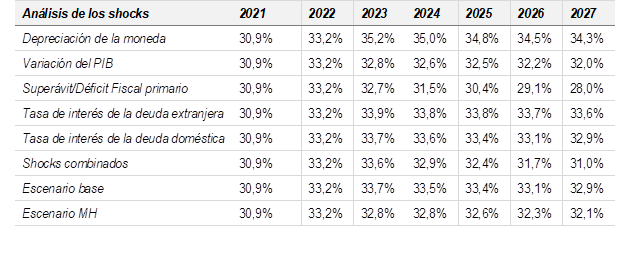

Para abordar el tema de manera rigurosa, en este trabajo se recurre a la utilización del denominado “modelo dinámico endógeno” de la deuda que consiste en un análisis de sensibilidad de la deuda pública (simulaciones), con un escenario base contrastado con distintos escenarios que responden a cambios en las variables macroeconómicas (Arizala, et. al, 2010).

El escenario base pretende establecer una referencia (benchmark) para evaluar la consistencia de los cálculos realizados y para comparar con los resultados de los otros escenarios. Se utilizan los supuestos y parámetros presentados en el Informe de Finanzas Públicas 2022-2023 del Ministerio de Hacienda (MH), cuyo escenario base es consistente con el marco fiscal de mediano plazo.

Puede apreciarse que el perfil de la trayectoria del ratio Deuda Pública/PIB para el escenario base se mantiene estable en el tiempo, en línea con el Plan de Convergencia Fiscal de mediano plazo. La comparación del estudio realizado en este trabajo con las proyecciones del Ministerio de Hacienda muestra que las estimaciones que resultan del modelo endógeno de deuda presentan una senda consistente con las proyecciones del Ministerio de Hacienda y, por lo tanto, coinciden en lo esencial con lo establecido en el Plan de Convergencia Fiscal.[9]

Cuadro 2. Escenario base: supuestos considerados y evolución del ratio Deuda Pública /PIB de la Administración Central

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Crecimiento PIB real |

4,5% |

3,8% |

3,8% |

3,8% |

3,8% |

|

Tasa de interés deuda interna |

8,2% |

8,2% |

8,2% |

8,2% |

8,2% |

|

Depreciación nominal MH (PYG/USD) |

1,9% |

2,0% |

2,0% |

2,0% |

2,0% |

|

Depreciación nominal base (PYG/USD) |

1,9% |

1,4% |

2,1% |

2,1% |

2,0% |

|

Superávit primario |

-1,0% |

-0,2% |

0,0% |

0,1% |

0,0% |

|

Inflación |

4,1% |

4,0% |

4,0% |

4,0% |

4,0% |

|

Tasa de interés deuda externa |

5,1% |

5,1% |

5,1% |

5,1% |

5,1% |

|

Escenario base MH |

32,8% |

32,8% |

32,6% |

32,3% |

32,1% |

|

Escenario base (modelo endógeno) |

33,7% |

33,5% |

33,4% |

33,1% |

32,9% |

Ministerio de Hacienda: Informe de Finanzas Públicas 2022-2023 y estimación propia del escenario base.

Sin embargo, las condiciones fiscales y de deuda podrían resultar distintas en escenarios alternativos, en los que se consideran los efectos de diversos shocks que afectan a las variables macroeconómicas fundamentales que intervienen en el análisis de sostenibilidad de la deuda endógena. Los escenarios que se consideran este trabajo pueden dividirse en dos grupos. En el primer grupo se analiza un escenario fundado en una visión optimista en que no ocurren shocks negativos. En el segundo grupo se incorpora la ocurrencia de perturbaciones exógenas negativas sobre un conjunto de variables específicas (escenario pesimista).

En un escenario optimista, se plantea una depreciación de la moneda nacional de 5 puntos porcentuales en el 2023. El crecimiento del PIB es del 3% en el 2023. El superávit/déficit primario fiscal mejora en 1 punto porcentual del PIB para cada año. La tasa de interés de la deuda pública externa crece anualmente en 0,5% y la tasa de interés de la deuda pública doméstica aumenta 0,15% anualmente.

En este escenario, los distintos supuestos de las variables macroeconómicas indican claramente que las distintas perturbaciones consideradas no afectan de manera significativa las condiciones de sostenibilidad de la deuda que caracterizaba al escenario base. La trayectoria del ratio Deuda Pública/PIB se mantiene en valores inferiores al 35% del PIB y las sendas futuras son en todos los casos convergentes.

Cuadro 3. Trayectoria del ratio Deuda Pública /PIB en un escenario optimista

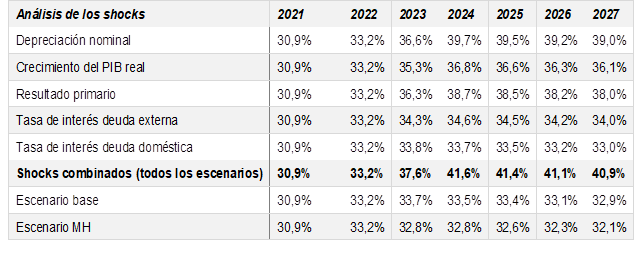

En un escenario pesimista, se producen perturbaciones en los dos primeros años (2023y 2024) y luego se converge al escenario base, en cuanto: i) depreciación de la moneda nacional (11,9% y 11,4%); ii) contracción del PIB (-0,3% y -1,0%); iii) el déficit fiscal primario sobrepasa el 3% del PIB en el 2023 (3.6), ubicándose en un déficit menor en el 2024 (-2,8%); iv) crecimiento de la tasa de interés de la deuda pública externa (7% en 2023 y 2024); y v) tasa de interés de la deuda pública doméstica se ubica en el 10,5% en 2023 y 2024.

Cuadro 4. Trayectoria del ratio Deuda Pública /PIB en un escenario pesimista

Cálculos propios.

En este sentido, en un horizonte de cinco años, si la economía paraguaya experimenta un par de años “malos”, con déficits públicos superiores al 1,5% del PIB (regla fiscal), con depreciaciones de la moneda nacional y con subas de tasas de interés, el ratio Deuda Pública/PIB podría crecer por encima de los umbrales máximos considerados por el Ministerio de Hacienda, ingresando peligrosamente en una senda de alta vulnerabilidad para la sostenibilidad de la política fiscal.

Consumo y Tributación Ambiental

En esta sección se exponen los principales rasgos que caracterizan a los patrones de consumo de Paraguay y se analizan las implicaciones que se derivan a efectos de evaluar las potenciales contribuciones de la tributación ambiental al consumo durante la transición climática justa. El análisis se desarrolla a partir de la identificación de las particularidades de la composición del gasto de los hogares. El marco metodológico utilizado sigue los lineamientos del trabajo de Galindo y Lorenzo (2023a), considerando los microdatos de la Encuesta de Ingresos y Gastos y de Condiciones de Vida (EIGyCV) 2011-2012 (última información disponible para el análisis econométrico de los patrones de consumo de Paraguay).

Composición del gasto de consumo de los hogares

Los rubros más significativos en el consumo de los hogares paraguayos, en orden decreciente de importancia relativa, corresponden a alimentos y bebidas, vivienda, transporte, salud, recreación y educación, combustible, vestimenta, electricidad y carbón y leña. El gasto en alimentos y bebidas representa aproximadamente un tercio del gasto de consumo de los hogares paraguayos. Los gastos en transporte representan algo más del 10% del gasto de consumo total, mientras que los combustibles, rubro principalmente utilizado para el transporte de personas y de carga, representa prácticamente el 5% del gasto de consumo total. En este componente del gasto de consumo es donde se concentran las mayores emisiones de gastos de efecto invernadero (GEI). El consumo de energía eléctrica, que alcanza apenas al 2,5% del gasto total de los hogares, no genera, prácticamente, emisiones contaminantes, en la medida en que la generación de electricidad de Paraguay es de fuentes renovables (EIGyCV, 2012).

La participación del gasto en alimentos en el gasto de consumo total se reduce a medida que crece el ingreso de los hogares, siguiendo un patrón conocido como Ley de Engel. En los hogares pertenecientes al quintil de ingresos más bajos, el gasto de consumo representa el 46% del gasto total, mientras que en los hogares del quintil de mayores ingresos se ubica por debajo del 30%. La información sobre los comportamientos de consumo de Paraguay indica, asimismo, que el gasto en transporte y en combustibles como proporción del gasto de consumo total es considerablemente mayor en los quintiles de ingresos más elevados de la población. En el primer quintil de ingresos el gasto del transporte alcanza al 5,8% del gasto total, mientras que en los dos quintiles de ingresos superiores este componente del gasto se ubica, respectivamente, en el 8,1% y el 10,1% del gasto total.

Evaluación de Impactos Distributivos

Para analizar los efectos distributivos de la aplicación de impuestos ambientales en Paraguay se requiere considerar la información que aportan los patrones de consumo en términos de la carga fiscal y la incidencia fiscal de los distintos componentes de la estructura de consumo. La carga fiscal de un determinado rubro aporta información acerca de la participación relativa en el gasto de consumo total de los hogares, mientras que la incidencia fiscal señala la importancia relativa del gasto del referido rubro en el total de gasto correspondiente a cada uno de los quintiles de la distribución del ingreso.

Los datos sobre la carga fiscal revelan que en términos porcentuales el gasto en alimentos y bebidas es más elevado en los quintiles de ingreso más altos y que la incidencia fiscal disminuye conforme aumenta el ingreso. Un comportamiento similar se aprecia en el consumo de carbón y leña. En ambos casos, la aplicación de impuestos selectivos sobre este tipo de bienes provocaría efectos distributivos regresivos. Cabe precisar que este tipo de impacto se manifestaría a pesar de que la mayor recaudación potencial provendría de los quintiles de ingreso más elevados. La regularidad empírica observada en los patrones de consumo de los alimentos es típica de economías en que existen elevados niveles de concentración del ingreso y en que una parte significativa de la población se encuentra por debajo de las líneas de pobreza y de pobreza extrema. En Paraguay, datos del año 2022 indican que la pobreza alcanza al 24,7% de la población y la pobreza extrema al 5,6%.[10]

En términos de gastos de transporte (asociado con combustibles), conforme se expande el ingreso se intensifica el uso del transporte privado, en desmedro del transporte público. Esto repercute de manera directa en mayores emisiones de GEI, además de aumentar la incidencia de otras externalidades ambientales negativas (contaminación atmosférica, accidentes viales, congestión sonora y vial, entre otras).

La carga fiscal correspondiente a los gastos de transporte presenta una clara concentración en los quintiles de ingresos más elevados de la población, fundamentalmente en el último quintil. Por otra parte, la incidencia fiscal en este rubro del gasto de consumo se incrementa conforme aumenta el ingreso, por lo que la aplicación de impuestos selectivos sobre los vehículos automotores tendría efectos progresivos en la distribución del ingreso. Algo similar ocurre con el gasto en combustibles y, también, en el consumo de electricidad, donde la carga fiscal recae fundamentalmente sobre los sectores de la población que tienen ingresos más altos, por lo que la incidencia fiscal aumenta con el ingreso.

El análisis de los datos sobre incidencia fiscal muestra, por tanto, que mayores gravámenes sobre el consumo de alimentos y bebidas tendrían efectos regresivos sobre la distribución del ingreso, en tanto que los aplicados sobre combustibles y el transporte privado tienen efectos progresivos en la distribución del ingreso.

Contribución potencial de una reforma fiscal ambiental

Las potenciales consecuencias de una reforma fiscal ambiental en Paraguay pueden simularse a partir de estimaciones de las elasticidades de ingreso y precio de la demanda de los bienes y servicios sobre los que se aplicarían los gravámenes ambientales. Estas elasticidades se obtuvieron a partir de las estimaciones de las curvas de gasto de Engel y de la estimación de modelos econométricos de Demanda Casi Ideal (AIDS) (Deaton y Muelbauer, 1980, Banks et. al., 1997), a partir de micro-datos de la Encuesta de Ingresos y Gastos y de Condiciones de Vida (EIGyCV) (2012).

Las consecuencias potenciales de una reforma fiscal ambiental pueden evaluarse a partir de la consideración de un escenario en que se aplican gravámenes hipotéticos sobre un conjunto de consumos que generan contaminantes y que son responsables de la generación de emisiones de GEI. El escenario considerado contempla la aplicación de un impuesto al carbono a la energía con diferentes precios a la tCO2e[11].

En el Cuadro 5 se observa que en Paraguay la aplicación de un impuesto al carbono generalizado sobre el consumo de energía tendría una elevada capacidad de recaudación tributaria. Si en el diseño tributario se adopta como referencia un precio del carbono muy bajo, del orden de los USD 25 por tCO2e, la recaudación potencial ascendería al 0,61% del PIB. En cambio, si en el diseño del impuesto se considera un precio más compatible con las estimaciones actuales del costo social de la tCO2e, la recaudación tributaria podría acercarse al 2,5% del PIB. A través de la incorporación de un impuesto al carbono podrían generarse recursos tributarios adicionales que permitirían financiar proyectos de infraestructura y programas sociales que tuvieran alto impacto en términos de desarrollo ambientalmente sostenible y socialmente incluyente.

Cuadro 5. Simulaciones de recaudación potencial del impuesto al carbono en la energía como porcentaje del PIB (%)

|

|

USD 25 |

USD 100 |

USD 300 |

USD 700 |

|

Porcentaje del PIB (%) |

0,61 |

2,43 |

7,29 |

17,02 |

Elaboración

propia con base a datos del Banco Mundial (2022)

y de IEA (2022).

Al analizar los resultados de los valores de elasticidades-precio de la demanda de transporte y combustibles, se concluye, sin embargo, que la nueva tributación tiene efectos bastante moderados sobre las cantidades efectivamente consumidas. Como contrapartida, los impuestos ambientales tienen la capacidad de generar aumentos potenciales de la recaudación de, aproximadamente, entre el 1% y el 2,5% del PIB.

En síntesis, surge de la evidencia empírica considerada que los patrones de consumo en Paraguay no son sostenibles a largo plazo y que reflejan una sociedad crecientemente segmentada y desigual desde el punto de vista distributivo. En este contexto, una nueva estrategia fiscal ambiental podría contribuir a controlar las externalidades negativas derivadas de estos patrones de consumo, generando ingresos fiscales adicionales que podrían ser utilizados para financiar iniciativas que tengan efectos distributivos progresivos y que contribuyan a construir las infraestructuras necesarias para avanzar hacia una economía baja en carbono y resiliente al clima.

Riesgos Fiscales y Transición Climática

En esta sección se analizan los impactos potenciales sobre las finanzas públicas de Paraguay de distintos tipos de riesgos asociados al proceso de ajuste requerido en las estructuras de producción y en los patrones de consumo para construir una economía baja en carbono y resiliente al clima. El enfoque utilizado sigue los lineamientos generales de los trabajos especializados en la materia que se presentan en Galindo y Lorenzo (2023b). La base de este análisis resulta clave a la hora de evaluar la capacidad de la política fiscal y de la gestión de la deuda pública para contribuir a la neutralidad del carbono en el horizonte 2050-2070 y para determinar acciones compatibles con las transformaciones estructurales en el actual estilo de desarrollo.

Durante el periodo más crítico de la emergencia sanitaria del COVID-19, la política fiscal en Paraguay asumió un marcado sesgo expansivo, lo que derivó en aumentos considerables, tanto del déficit fiscal, como del endeudamiento público. En este periodo el gobierno realizó una fuerte expansión de la inversión pública, que pasó del 2,9% del PIB en 2019 al 3,6% en 2020. La atención de los efectos de la pandemia obligó a expandir el gasto público social como nunca antes había ocurrido en la historia del país.

Emisiones de gases de efecto invernadero

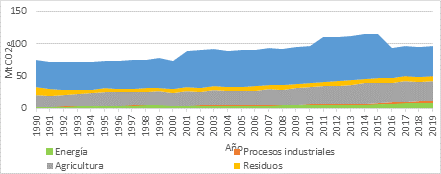

Las emisiones totales de Gases de Efecto Invernadero (GEI) de Paraguay se ubican aproximadamente en 96,6 MtCO2e. Entre los años 1990 y 2019 la tasa de crecimiento promedio anual de las emisiones totales se ubicó en el 0,87%. Estos niveles de emisión resultan en emisiones per cápita de 13,71 tCO2e, que rebasan la media global de 6,5 tCO2e per cápita en 2019 y de 6,3 tCO2e per cápita para América Latina y el Caribe. En el caso de Paraguay las principales fuentes de emisiones corresponden al transporte, a la agricultura y al cambio en el uso del suelo. De este modo, los procesos de mitigación deberían concentrar esfuerzos en la descarbonización del transporte, en detener la deforestación y en lograr un uso sustentable de los recursos naturales renovables utilizados en la producción agropecuaria.

Gráfico 3. Estructura y evolución de las emisiones de gases de efecto invernadero en Paraguay 1990-2019

Elaboración propia con datos del CAIT-WRI (2023).

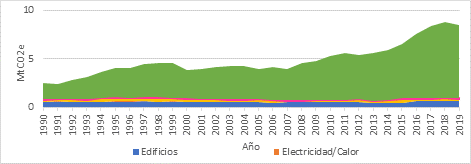

Gráfico 2. Estructura y evolución de las emisiones de gases de efecto invernadero provenientes de la energía en Paraguay 1990-2019.

Elaboración propia con datos del CAIT-WRI (2023).

Los resultados de los ejercicios prospectivos de simulación elaborados a partir del modelo IPAT propuesto por Labandeira y Carmelo (2007) para las emisiones derivadas del consumo de energía indican que en el escenario inercial (BAU), es decir siguiendo un escenario base sin cambios en los patrones de consumo y producción,[12] la expansión del consumo de energía asociado a una tasa de crecimiento promedio anual del PIB del 3,5% conduciría en el año 2050 a emisiones totales de alrededor de 32 MtCO2e y a emisiones per cápita de algo más de 3 tCO2e. Esta trayectoria no sería consistente con la descarbonización profunda de la economía, aunque las emisiones per cápita de energía no resultan muy altas si se compara con otros países de la región.

En los escenarios de descarbonización profunda (ordenado y desordenado) los esfuerzos de mitigación de emisiones implicarían ajustes importantes en el consumo energético.

En el caso del escenario ordenado, considerando una tasa de crecimiento promedio anual del PIB del 3,5%, la descarbonización profunda de la economía implicaría tasas de crecimiento promedio anual del coeficiente de consumo de energía fósil (combustibles) a PIB del -4.9% (EN/PIB) y del coeficiente de emisiones a consumo de energía fósil del -6% (EN). La envergadura del esfuerzo requerido ilustra acerca de la importancia que tiene iniciar, a la brevedad, el proceso de mitigación. Esta trayectoria sería consistente con escenarios globales de descarbonización, donde la eficiencia energética tiene que mejorar el 4% anual hasta 2030, lo que implica triplicar la tasa actual y, además, que la oferta de energía basada en energía fósil se reduzca de 4/5 a 1/5 en 2050.

En el escenario desordenado, donde se pospone el proceso de mitigación hasta el año 2030, para alcanzar la meta de una economía carbono neutral en 2050, se requieren, por ejemplo, de tasas de crecimiento promedio anual del coeficiente de consumo de energía fósil a PIB y del coeficiente de emisiones a consumo de energía fósil del -7.5 y del -9.5%, respectivamente. En este sentido, retrasar la mitigación en el sector energético fósil implica esfuerzos posteriores de mitigación muy elevados, poco creíbles y que probablemente sean ineficientes e impliquen costos económicos considerables.

En el escenario aspiracional también se pospone el proceso de mitigación hasta el año 2030, y para alcanzar la meta de bajas emisiones en 2050 se observa como el esfuerzo adicional necesario es mucho mayor en comparación al escenario ordenado hasta el año 2040.

Cuadro 6. Emisiones de CO2Eet al 2050

|

Variable |

Escenario inercial |

Escenario ordenado |

Escenario desordenado |

Escenario aspiracional |

Escenario |

|

Crecimiento del PIB (%) |

3,50 |

3,50 |

3,50 |

3,50 |

3,50 |

|

Crecimiento EN/PIB (%) |

-0,73 |

-4,90 |

-7,50 |

-1,00 |

-7,00 |

|

Crecimiento CO2eEN/EN (%) |

1,57 |

-6,00 |

-9,50 |

1,39 |

-9,50 |

|

Crecimiento CO2Een (%) |

4,34 |

-7,40 |

-13,50 |

3,89 |

-13,00 |

|

Emisiones |

|||||

|

CO2eEN (MtCO2e) |

31,88 |

0,79 |

0,75 |

12,98 |

0,80 |

|

CO2eEN per cápita (tCO2e) |

3,71 |

0,09 |

0,09 |

1,75 |

0,09 |

|

CO2eEN/PIB |

0,31 |

0,01 |

0,01 |

0,25 |

0,01 |

Elaboración propia con base en CAIT-WRI (2023), Ministerio del Medio Ambiente y Desarrollo Sostenible (MADES) (2021), CEPALSTAT (2023) y Banco Mundial (2023).

Los ejercicios prospectivos indican que en Paraguay existe un riesgo alto en las emisiones per cápita totales y en las emisiones per cápita provenientes de la energía fósil. Ello implica esfuerzos muy importantes en términos de descarbonización para alcanzar una economía carbono neutral en 2050. Así, es necesario atender el desafío de reducir las emisiones derivadas de las actividades agrícolas y del cambio de uso de suelo y en el sector energético de atender el desafío de la descarbonización del transporte, lo que se vería favorecido por la abundante oferta de energía limpia a costos bajos (en la comparación regional e internacional).

Riesgos Físicos y Riesgos de la Transición Climática Justa

Para que pueda materializarse el aporte requerido por parte de la política fiscal, Paraguay deberá realizar una apropiada administración de los riesgos que se generan en el marco de los impactos físicos del cambio climático y de los riesgos asociados a una transición climática justa en el horizonte 2050-2070.

El análisis de los riesgos físicos y de los riesgos de transición climática sobre el manejo de la política fiscal y sobre la administración de la deuda pública se basa en la construcción de un conjunto de escenarios ilustrativos, en que se simulan las trayectorias de las magnitudes fiscales a lo largo de las tres próximas décadas.

La tasa de crecimiento de largo plazo del PIB que se utiliza como referencia de base para el análisis de los riesgos físicos del cambio climático y de transición climática es el promedio registrado en el periodo comprendido entre los años 2010 y 2022 (3,5% promedio anual). Se entiende que esta sería la tasa de expansión potencial en ausencia de efectos negativos derivados del avance del cambio climático, que previsiblemente iría reduciendo de forma gradual las posibilidades de crecimiento económico hasta ubicarse en el entorno del 2,5% en el año 2050. Esta trayectoria sería compatible con un aumento de la temperatura de 1oC en el periodo (aumento de 0.04oC por año).

Cuadro 7. Escenarios de riesgos físicos de cambio climático

|

Tasa de crecimiento del PIB |

Aumento de temperatura |

Tasa de crecimiento del PIB con cambio climático |

|

|

3,5% |

1oC |

2,5% |

|

Elaboración propia a partir de los supuestos de Kahn et al. (2019).

En el escenario inercial (BAU) los ingresos fiscales, el gasto público y el déficit fiscal se mantienen constantes como porcentaje del PIB en sus valores actuales. En este contexto, y teniendo en cuenta la posición deficitaria de partida en que se encuentran las finanzas públicas de Paraguay, se asistiría a un aumento persistente de la deuda pública como porcentaje del PIB, convergiendo a valores cercanos al 80%, nivel superior al considerado como sostenible por el gobierno y entidades multilaterales. El escenario inercial no es consistente con una política fiscal y de deuda pública que contribuya con los objetivos de la transición climática.

Este escenario de riesgo es consistente con el argumento de que los impactos ambientales afectan más a los ingresos fiscales que al gasto público. En este escenario los efectos negativos del cambio climático se vuelven más evidentes a partir de finales de la próxima década, por lo que el déficit público aumenta significativamente como proporción del PIB (-6% para el 2050), al igual que lo hace el endeudamiento público (superaría el 100% del PIB hacia el año 2050), generando una situación de riesgo alto en términos de la sostenibilidad de la política fiscal.

Los escenarios prospectivos de transición climática (ordenada y desordenada), construidos a partir de la narrativa del NGFS[13] (2021), implican repercusiones considerablemente más importantes para las finanzas públicas de Paraguay. Tanto el escenario ordenado, que incluye un aumento inmediato del gasto público asociado a un incremento inmediato de la inversión pública del 2% del PIB, como el escenario desordenado, en que se contempla un aumento de la inversión pública del 3,5% del PIB recién a partir del año 2030, implican que, en ausencia de mecanismos tributarios o no tributarios que contribuyan a incrementar los ingresos públicos, la sostenibilidad de la deuda se vería comprometida, generando una situación de riesgo medio para las finanzas públicas.

El proceso de transición climática justa sería una oportunidad propicia en Paraguay para avanzar hacia una reforma fiscal ambiental o verde. Las innovaciones tributarias introducidas en el marco de una estrategia de este tipo podrían contribuir a mitigar las emisiones de GEI, a atender las principales externalidades ambientales negativas y aportarían recursos fiscales adicionales para atender la transición climática justa. En concreto, en el caso de Paraguay una reforma fiscal verde podría implicar un incremento de los ingresos fiscales equivalente al 2% del PIB en el escenario inercial. Si el gasto público se mantuviera alineado con los supuestos del escenario inercial, la trayectoria de la deuda pública ofrecería mayor flexibilidad para el manejo de la política fiscal.

En la práctica, la incorporación de objetivos ambientales en el sistema tributario paraguayo podría servir de plataforma para aumentar los niveles de presión fiscal generando múltiples dividendos, a través de la reducción de riesgos fiscales a medio y largo plazo y asumiendo un papel más activo en la construcción de una economía baja en carbono y resiliente al clima.

Consideraciones Finales

Los patrones de consumo alimentarios y energéticos en Paraguay no son sostenibles a largo plazo, reflejando una sociedad crecientemente segmentada y desigual desde el punto de vista distributivo. Una nueva estrategia fiscal ambiental podría contribuir a controlar las externalidades negativas derivadas de estos patrones de consumo, que deban generar ingresos fiscales adicionales. Estos ingresos podrían financiar iniciativas con efectos distributivos progresivos, que contribuyan a construir las infraestructuras necesarias para avanzar hacia una economía baja en carbono y resiliente al clima.

La incorporación de objetivos ambientales en el sistema tributario paraguayo podría servir de plataforma para aumentar los niveles de presión fiscal generando múltiples dividendos, a través de la reducción de riesgos fiscales a mediano y largo plazo y asumiendo un papel más activo en la construcción de una economía baja en carbono y resiliente al clima. El conjunto de la evidencia y los escenarios de riesgo analizados muestran que es necesario realizar ajustes importantes (de corto y mediano plazo) en la estrategia fiscal y de deuda pública para que pueda contribuir a atender los riesgos del cambio climático y a realizar una transición climática justa.

La posición en que se encuentra Paraguay en materia de generación de energía eléctrica a partir de fuentes renovables abre un espacio real para que la necesaria transición climática pueda evolucionar más rápidamente que en otros países hacia la progresiva eliminación del consumo de combustibles fósiles. Los altos niveles de eficiencia y los bajos costos con que producen energía eléctrica en las represas binacionales de Itaipú y Yacyretá hacen que la reconversión del transporte personal y público hacia sistemas de movilidad eléctrica pueda producirse en Paraguay en condiciones excepcionales a nivel regional y global.

El país detenta una situación privilegiada para progresar en un proceso de cambio de las modalidades de transporte, proceso que irremediablemente se intensificará en el transcurso de la próxima década en la región y en el mundo. No obstante, esta situación privilegiada tiene un plazo limitado por cuanto que se estima que en alrededor de 15 años el Paraguay estaría consumiendo la totalidad de sus fuentes de energía hidroeléctrica. Por consiguiente, la utilización de esta energía para el transporte eléctrico en Paraguay debería acelerarse, al mismo tiempo de acelerar el uso de otras fuentes renovables como la solar y eólica con planes ya iniciados en el país.

Para la construcción de una economía baja en carbono y resiliente al clima, sin generar riesgos fiscales, también es importante la obtención de nuevos recursos financieros que garanticen la sustentabilidad a esta economía. Una posible fuente de financiamiento se obtendría de potenciales nuevos recursos de la hidroeléctrica de Itaipú a partir de una renegociación que se inicia en agosto del 2023. Estos recursos adicionales permitirían suavizar el esfuerzo necesario para financiar al sector público y para solventar la transición hacia la eficiencia en emisiones de carbono. Aún sin estos recursos adicionales, la sola existencia de esta infraestructura de generación de energía limpia de fuentes renovables, a un costo marginal muy inferior al que poseen otros países, posibilita que los esfuerzos para reducir las emisiones de carbono sean comparativamente menores, dada la posibilidad de sustituir la utilización de otras fuentes de energía, como los combustibles fósiles. Es decir, un potencial ahorro en los recursos destinados a la importación de combustibles de fuentes no renovables y una mejora en la eficiencia energética.

Además, el Paraguay podría explorar nuevas fuentes de financiamiento con experiencias ya observadas en la región. Son oportunidades que ofrecen nuevos instrumentos financieros como los bonos temáticos y préstamos vinculados a objetivos climáticos y ambientales, para mejorar la gestión del endeudamiento público. Estos nuevos instrumentos son ofrecidos, mayormente, por organismos internacionales multilaterales con condiciones favorables en términos de plazos, rendimientos y montos.

Referencias

Banks, J., Blundell, R., & Lewbel, A. (1997). Quadratic Engel curves and consumer demand. Review of Economics and Statistics, 79, 527-539.

Borda, D., & Masi, F. (2021). Una mirada al desempeño económico y social. En D. Borda & F. Masi (Eds.), Políticas públicas en Paraguay. Avances y desafíos. 1989-2020. CADEP.

Borda, D., & Caballero, M. (2020). Crecimiento y desarrollo económico en Paraguay. CADEP-CONACYT-PROCIENCIA.

Deaton, A. S., & Muellbauer, J. (1980). An almost ideal demand system. The American Economic Review, 70, 312-326.

Galindo, L., & Lorenzo, F. (2023a). Desafíos fiscales y financieros de la transición climática en América Latina. Red Sudamericana de Economía Aplicada (RedSur).

Galindo, L., & Lorenzo, F. (2023b). Cambio climático, riesgos fiscales y gestión de la deuda pública en América Latina. Red Sudamericana de Economía Aplicada (RedSur).

Ocampo, J. A. (2020). La crisis del COVID-19 de América Latina con una perspectiva histórica. Revista de la CEPAL, 132, 13-33.

Reidsma, P., Janssen, S., Jansen, J., & van Ittersum, M. K. (2018). On the development and use of farm models for policy impact assessment in the European Union – A review. Agricultural Systems, 159, 111-125.

|

Sobre los autores: Dionisio Borda: Ph.D en Economía, University of Massachusetts, Estados Unidos. Investigador fundador del CADEP. Fernando Masi: Máster en Política y Economía Internacional, SAIS-The Johns Hopkins University, Estados Unidos. Investigador fundador del CADEP. Juan Cresta: Maestría en Macroeconomía Aplicada. Universidad Católica de Chile. Investigador asociado del CADEP. Fernando Ovando: Maestría en Economía Universidad Nacional de la Plata. Argentina. Investigador del CADEP. Belén Servín: Maestría en Economía. Instituto Politécnico Nacional (IPN), México. Investigadora del CADEP. |